インボイス未登録のお店で買い物をしても問題はある?

インボイス制度が始まってから、「インボイスを発行していないお店では買い物をしない方がいいの?」という疑問を持つ方が増えています。

結論からいうと、インボイス未登録のお店で買い物をしても、経費にできなくなるわけではありません。

会社や経理担当者から インボイス記載ない領収書は避けてほしいというようなことを言われるという方もいらっしゃると思いますが、法的に問題があるわけではなく、おそらく面倒、それと消費税の仕入税額控除の扱いに違いが出てくるからという理由だと思います。

私の会社もというか担当しているのは私なので私がなのですが、出来れば避けてもらえれば助かるけれど、絶対やめてという事ではないので、特にやめてくださいという事は言っていませんね。

今回は、では、一体どうしたらいいのか?建設業や一人親方、個人事業主の方にもわかりやすく解説します。

経費には今までどおり計上できる

まず一番よくある誤解ですが、

インボイスがない=経費にならない

ということではありません。

例えば、

- ホームセンター以外の個人商店

- 昔からある町の工具店・金物屋さん

- 個人経営の飲食店

- 小規模な文房具店

などで購入したものでも、事業に必要な支出であれば経費として計上できます。

つまり、

経費になるかどうかとインボイス制度は別の話なんです。

違うのは「消費税の仕入税額控除」

影響があるのは、消費税を納めている事業者です。

インボイス未登録のお店(免税事業者など)から購入した場合は、原則としてその消費税分について仕入税額控除を受けることができません。

つまり、

例えば11,000円(税込)の工具を購入した場合、

- 経費には11,000円で計上できる

- しかし消費税の申告では1,000円を経費に係る税金として差し引くことができないケースがある

という違いがあります。ちょっと言葉で言うとわかりにくいですかね。

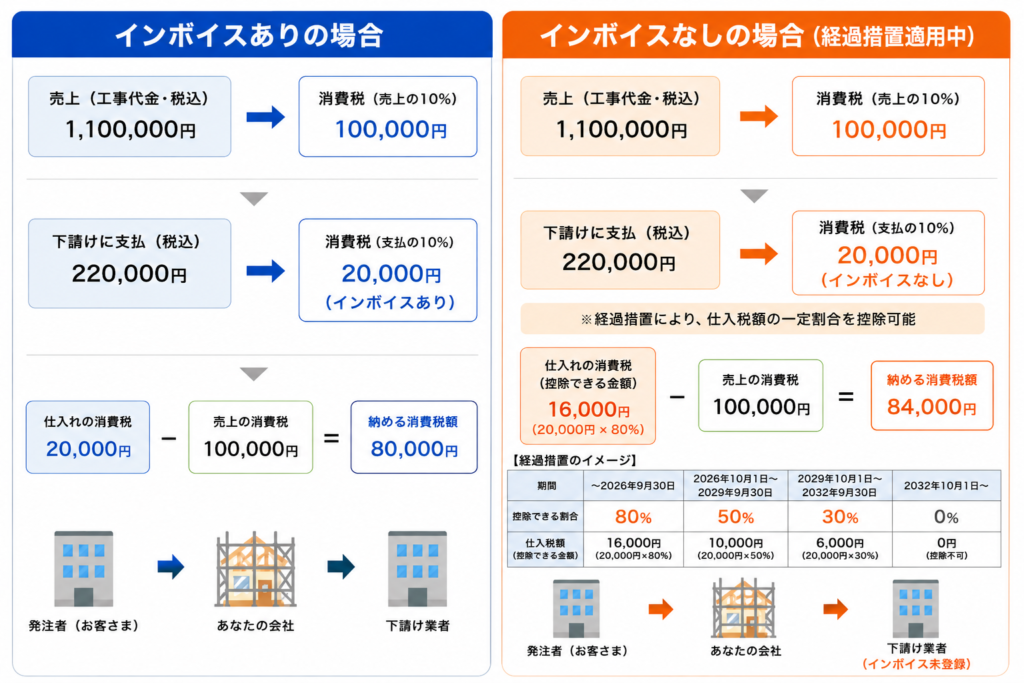

例として、税込み110万円の工事を請け負って、そのうちの一部を下請けさんに税込み22万円で作業をしてもらった場合、その下請けさんがインボイスに登録している場合とそうでない場合で納める消費税額はどう違うのか、ChatGPTにわかりやすく図を作ってもらいました。

右のインボイス無しの場合の計算は現在(2026年6月27日現在)の時点での計算式です。次に説明しますが、控除できる税額の割合がどんどん減っていきますので、将来的には控除できる金額は0円となり、この場合10万円そのまま全額納めることになるイメージですね。

ただし経過措置がある

前の項目で少し述べましたが、インボイス制度では、急激な負担増を避けるため経過措置が設けられています。

現在は一定期間、

- 仕入税額相当額の一定割合

について控除できる制度があります。

そのため、「インボイスがない=控除がゼロ」というわけではありません。

ただし、この経過措置は段階的に縮小され、将来的には終了する予定です。

免税事業者ならあまり気にしなくてもよい?

自分自身が消費税の免税事業者であれば、そもそも消費税の申告・納税をしていないため、

仕入税額控除を利用する場面がありません。

そのため、

- インボイスがあるか

- 登録番号があるか

をそれほど気にする必要はありません。ただし、最初の方でもちょっと述べましたが、元請け側が、インボイス登録していない所との取引を極力避けたがるという話は正直聞きますので、仕事が減ってしまうといったことが怖いですよね。

それから、消費税の免税事業者という事は消費税の納税をしていないんだから、消費税は請求しないでよと言われたという話は聞いたことがあります。うちの会社も以前取引していた元請けの某社から、消費税の課税事業者である証明書類の提出を求められたことがあります。これはインボイスが始まる前なのですが・・・。

うちの会社は課税事業者だったので消費税の確定申告のコピーを提出して何事もなかったので事なきを得たのですが、提出しなかった会社は・・・どうなったんだろう。その後、消費税は請求しないよう言われたのだろうと思いますね。実はこれ、だめな行為なんですよね。

もし言われたことがあるという方は公正取引委員会(だったと思います)に相談すると良いと思います。

ちょっと話はそれましたが、免税事業者でも消費税を請求する権利はあるんです。(今の所は)

一方で、課税事業者やインボイス登録事業者は、購入先がインボイス登録事業者かどうかを確認することが重要になります。

レシートしかもらえない場合は?

コンビニやスーパーなどではレシートが発行されます。

そのレシートに

- 登録番号

- 税率ごとの消費税額

- 適格請求書の要件

が記載されていれば、そのレシート自体がインボイスとして利用できます。

一方で、登録番号が記載されていない場合は、インボイスとしては扱えません。

もし、そのお店がインボイス登録していたとしても、領収書に記載されていないと認められないので注意が必要です。

大きなお店 建築業だとホームセンターなどで買い物することが多いと思いますが、レシートに普通に印字してあります。

インボイス未登録のお店で買うべき?

必ずしも避ける必要はありません。

例えば、

- 他では手に入らない材料

- 長年付き合いのある取引先

- 品質や価格にメリットがあるお店

であれば、多少仕入税額控除に影響があっても利用する価値がある場合もあります。もちろん、うちの会社も昔から取引のある下請けさんにインボイス未登録の一人親方さんがいらっしゃいますが、これまで通りお仕事お願いしています。

インボイス登録しようか迷っていらっしゃる方もいます。でも、後数年で引退を考えている職人さんの一人親方さんなんかは登録するのも・・・と思うのも私は理解できますね。

税金だけでなく、価格や品質、利便性も含めて総合的に判断することが大切です。

まとめ

インボイス未登録のお店で買い物をしても、経費として計上することは可能です。

影響するのは主に消費税の仕入税額控除であり、課税事業者にとっては注意が必要です。

ポイントをまとめると、

- 経費には通常どおり計上できる

- 影響するのは消費税の仕入税額控除

- 現在は経過措置が設けられている

- 免税事業者は大きな影響を受けにくい

- レシートに登録番号があるか確認すると安心

インボイス制度は難しく感じますが、「経費になるか」と「消費税の控除を受けられるか」は別の話として考えると理解しやすくなります。